BOI N° 128 du 31 JUILLET 2006 - NOR : BUD F 06 20453 J

Présentation

L'article 107 de la loi de finances pour 2004 a modifié, à compter de 2005, les dispositions relatives à la taxe d'enlèvement des ordures ménagères (TEOM) perçue par les communes et leurs groupements, en remplaçant notamment le vote d'un produit de la taxe par le vote d'un taux et en instituant à titre dérogatoire pour les groupements de communes un dispositif de lissage des taux.

L'article 101 de la loi de finances pour 2005 a étendu le champ d'application de ces dispositions et a assoupli le mécanisme de lissage des taux. Par ailleurs, il a instauré, sur délibération des communes et des établissements publics de coopération intercommunale (EPCI), un dispositif de plafonnement des valeurs locatives des locaux à usage d'habitation et un zonage lié à la présence d'une installation de transfert ou d'élimination des déchets ménagers.

Les articles 100, 101, 102 et 103 de la loi n° 2005 -1719 du 30 décembre 2005 de finances pour 2006 complètent ces dispositions.

L'article 100 de la loi de finances pour 2006 étend le dispositif de plafonnement des valeurs locatives aux syndicats mixtes et le mécanisme de zonage lié à la présence d'une installation de transfert ou d'élimination des déchets ménagers aux syndicats de communes et aux syndicats mixtes.

L'article 102 de la loi de finances pour 2006 accorde un report de date de délibération pour les rattachements de communes ou d'EPCI à un groupement de communes, ainsi que pour l'application du régime dérogatoire prévu à l'article 1609 nonies A ter du code général des impôts par les EPCI créés ex-nihilo.

Enfin, les articles 101 et 103 de la loi de finances pour 2006 prévoient la prorogation exceptionnelle du régime transitoire pour 2006.

La présente instruction commente ces nouvelles dispositions.

Introduction

1. L'article 107 de la loi de finances pour 2004 a modifié, à compter de 2005, les dispositions relatives à la taxe d'enlèvement des ordures ménagères (TEOM) perçue par les communes et leurs groupements, en remplaçant notamment le vote d'un produit de la taxe par le vote d'un taux et en instituant à titre dérogatoire pour les groupements de communes un dispositif de lissage des taux afin de faciliter l'harmonisation du mode de financement du service d'enlèvement et de traitement des déchets ménagers (cf. BOI 6 A-2-04).

2. L'article 101 de la loi de finances pour 2005 a étendu le champ d'application de ces dispositions et a assoupli les mécanismes de lissage des taux. Par ailleurs, il a instauré sur délibération des communes et des établissements publics de coopération intercommunale (EPCI), un dispositif de plafonnement des valeurs locatives des locaux à usage d'habitation et un mécanisme de zonage lié à la présence d'une installation de transfert ou d'élimination des déchets ménagers (cf. BOI 6 A-1-05).

3. Les articles 100, 101, 102 et 103 de la loi n° 2005 -1719 du 30 décembre 2005 de finances pour 2006 complètent ces dispositions.

4. L'article 100 de la loi de finances pour 2006 étend le dispositif de plafonnement des valeurs locatives aux syndicats mixtes et le zonage lié à la présence d'une installation de transfert ou d'élimination de déchets ménagers aux syndicats de communes et aux syndicats mixtes.

5. L'article 102 de la loi de finances pour 2006 accorde un report de date de délibération pour définir les modalités de rattachement des communes ou des EPCI à un groupement de communes, ainsi que pour permettre aux EPCI créés ex-nihilo d'appliquer le régime dérogatoire prévu à l'article 1609 nonies A ter du code général des impôts.

6. Enfin, les articles 101 et 103 de la loi de finances pour 2006 prévoient la prorogation exceptionnelle du régime transitoire pour la seule année 2006.

7. La présente instruction a pour objet de commenter ces nouvelles dispositions.

8. Par ailleurs, conformément aux dispositions du 3° de l'article 104 de la loi de finances pour 2006 codifiées sous l'article L. 2333-78 du code général des collectivités territoriales, les communes, les EPCI ainsi que les syndicats mixtes peuvent décider, par délibération, d'exonérer de TEOM les locaux dont disposent les personnes assujetties à la redevance spéciale prévue à l'article précité.

Section 1 : Extension de dispositifs existants aux syndicats

A. Institution du plafonnement des valeurs locatives par les syndicats mixtes

9. Conformément aux dispositions de l'article 101 de la loi de finances pour 2005, codifié au II de l'article 1522 du code général des impôts, les communes et leurs EPCI peuvent décider, sur délibération, de plafonner les valeurs locatives des locaux à usage d'habitation passibles de TEOM dans la limite d'un montant qui ne peut être inférieur à deux fois le montant de la valeur locative moyenne communale des locaux d'habitation.I. Champ d'application

10. Le I de l'article 100 de la loi de finances pour 2006 étend le dispositif de plafonnement des valeurs locatives des locaux à usage d'habitation aux syndicats mixtes qui bénéficient du transfert de compétence prévu à l'article L. 2224-13 du code général des collectivités territoriales et qui assurent au moins la collecte des déchets des ménages.

11. Par voie de conséquence, cette disposition est applicable sur le territoire des EPCI membres d'un syndicat mixte qui perçoivent la taxe en lieu et place du syndicat qui l'a instituée conformément au b de l'article 1609 nonies A ter du code général des impôts, dès lors que le syndicat mixte a pris une délibération pour l'application du plafonnement.II. Modalités d'application

12. Pour appliquer ce dispositif, l'organe délibérant du syndicat mixte doit prendre une délibération avant le 15 octobre d'une année pour être applicable l'année suivante. Toutefois, pour 2006, les délibérations pouvaient être prises par les syndicats mixtes jusqu'au 1er février inclus.

13. Les modalités d'application commentées aux § 100 et suivants de l'instruction 6 A-1-05 sont applicables aux syndicats mixtes.

B. Institution d'un zonage autour d'une installation de transfert ou d'élimination des déchets par les syndicats de communes et les syndicats mixtes

14. Conformément aux dispositions de l'article 101 de la loi de finances pour 2005, codifié au III de l'article 1636 B sexies du code général des impôts, les communes et les EPCI à fiscalité propre sur le territoire desquels est située une installation de transfert ou d'élimination des déchets, en fonctionnement, et qui figure dans un plan départemental d'élimination des déchets ménagers et assimilés peuvent définir une zone d'un rayon d'un kilomètre au maximum autour de cette installation sur laquelle un taux différent est voté.I. Champ d'application

15. Le II de l'article 100 de la loi de finances pour 2006 étend le dispositif de zonage autour d'une installation de transfert ou d'élimination des déchets aux syndicats de communes et aux syndicats mixtes qui bénéficient du transfert de compétence prévu à l'article L. 2224-13 du code général des collectivités territoriales et qui assurent au moins la collecte des déchets des ménages.

16. Par voie de conséquence, cette disposition est applicable sur le territoire des EPCI membres d'un syndicat mixte qui perçoivent la taxe en lieu et place du syndicat qui l'a instituée conformément au b de l'article 1609 nonies A ter du code général des impôts, dès lors que le syndicat mixte a pris une délibération pour l'application de ce zonage.II. Modalités d'application

17. Pour appliquer ce mécanisme, l'organe délibérant du syndicat doit prendre une délibération avant le 15 octobre d'une année pour être applicable l'année suivante.

18. Les modalités d'application de ce dispositif commentées aux § 10 et suivants de l'instruction 6 A-1-05 sont applicables aux syndicats de communes et aux syndicats mixtes.

Section 2 : Reports de date de délibération

A. Application du régime dérogatoire par les EPCI créés ex-nihilo

19. Le 1° du I de l'article 102 de la loi de finances pour 2006 prévoit qu'un EPCI créé ex-nihilo qui exerce la compétence prévue à l'article L. 2224-13 du code général des collectivités territoriales et qui adhère pour l'ensemble de cette compétence, à un syndicat mixte, peut prendre une délibération jusqu'au 15 janvier de l'année qui suit celle de la création, soit pour instituer et percevoir la TEOM pour son propre compte si le syndicat mixte ne l'a pas instituée avant le 1er juillet, soit pour percevoir la taxe en lieu et place du syndicat qui l'aurait instituée sur l'ensemble du périmètre syndical.I. Les EPCI concernés

20. Ces dispositions visent tous les EPCI à fiscalité propre ne résultant pas d'une substitution ou d'une transformation de groupement préexistant : les communautés urbaines, communautés de communes, communautés ou syndicats d'agglomération nouvelle, communautés d'agglomération.

21. Les EPCI concernés doivent bénéficier de la totalité de la compétence et avoir adhéré, pour l'ensemble de cette compétence, à un syndicat mixte.

22. Ces dispositions s'appliquent également aux communautés de communes créées ex-nihilo qui se substituent à leurs communes membres au sein de syndicats de communes ou de syndicats mixtes en application des dispositions de l'article L. 5214-21 du code général des collectivités territoriales.

23. Le syndicat auquel adhère l'EPCI créé ex-nihilo doit, au 1er juillet de l'année de création de l'EPCI, être mixte au sens de l'article L. 5711-1 ou de l'article L. 5721-2 du code général des collectivités territoriales pour permettre à ce syndicat de prendre éventuellement une délibération d'institution de la TEOM avant cette date.II. Les délibérations à prendre

1. Délibérations que peut prendre le syndicat mixte

24. Pour instituer la TEOM, le syndicat mixte doit prendre une délibération avant le 1er juillet d'une année.

Cette délibération est applicable à compter de l'année suivante sur l'ensemble du périmètre du syndicat mixte y compris sur le périmètre des EPCI à fiscalité propre créés ex-nihilo membres du syndicat. Dans ce cas, l'EPCI créé ex-nihilo ne peut pas prendre de délibération pour instituer la taxe.

25. Les délibérations prises par le syndicat postérieurement au 1er juillet de l'année de création de l'EPCI sont applicables sur le périmètre de l'EPCI créé ex-nihilo au titre de N+ 2, soit parce que l'EPCI n'a pas pris de délibération, soit parce que l'EPCI rapporte avant le 15 octobre N+ 1 la délibération qu'il a prise avant le 16 janvier N+ 1. L'année de création s'entend de celle au cours de laquelle l'arrêté préfectoral portant création de l'EPCI a été pris.

2. Délibérations que peut prendre l'EPCI à fiscalité propre créé ex-nihilo

26. Si le syndicat mixte n'a pas institué la TEOM avant le 1er juillet de l'année de création ex-nihilo de l'EPCI à fiscalité propre, ce dernier peut prendre une délibération pour instituer la TEOM jusqu'au 15 janvier de l'année suivante pour être applicable la même année sur son périmètre.

27. Si le syndicat mixte a institué la TEOM avant le 1er juillet de l'année de création ex-nihilo de l'EPCI à fiscalité propre, ce dernier peut prendre une délibération jusqu'au 15 janvier de l'année suivante pour percevoir la TEOM en lieu et place du syndicat mixte qui l'a instituée.

28. À défaut de délibération du syndicat mixte et de l'EPCI créé ex-nihilo, les délibérations prises par les communes et les EPCI dissous restent applicables l'année qui suit celle de la création. Dans ce cas, le nouvel EPCI perçoit la TEOM en lieu et place des EPCI dissous.

Exemple : Une communauté de communes, composée de six communes, se crée ex-nihilo le 10 décembre 2005 et est dotée de la compétence « élimination et valorisation des déchets ménagers ».

Préalablement à sa création, les six communes étaient membres d'un syndicat mixte lequel exerçait la compétence « élimination et valorisation des déchets ménagers ».

1er cas : Le syndicat mixte a pris une délibération pour instituer la TEOM avant le 1er juillet 2005. La communauté de communes créée ex-nihilo peut prendre une délibération jusqu'au 15 janvier 2006 pour percevoir, à compter de 2006, la TEOM en lieu et place du syndicat mixte qui l'a instituée.

2e cas : Le syndicat mixte n'a pas pris de délibération pour instituer la TEOM avant le 1er juillet 2005. La communauté de communes créée ex-nihilo peut prendre une délibération jusqu'au 15 janvier 2006 pour instituer et percevoir la taxe à compter de 2006. Elle est également compétente pour prendre l'ensemble des délibérations afférentes à la TEOM visées au deuxième alinéa du 1 du II de l'article 1639 A bis du code général des impôts.

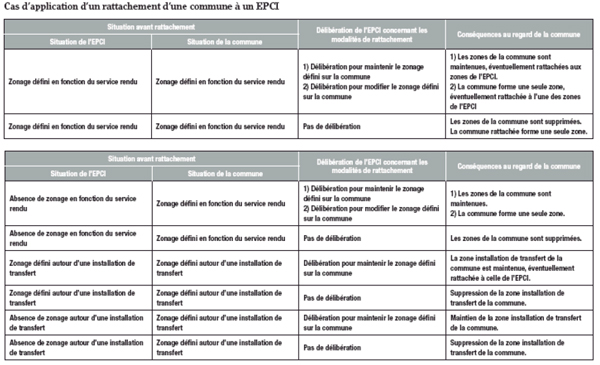

B. Rattachements de communes ou d'EPCI à des groupements de communes

29. Le 2° du I de l'article 102 de la loi de finances pour 2006 permet au groupement de communes de prendre une délibération jusqu'au 15 janvier de l'année qui suit celle du rattachement de la commune ou de l'EPCI au groupement de communes afin de décider du maintien ou de la modification du zonage existant (zonage pour service rendu, pour installation de transfert ou pour lissage des taux).

30. Toutefois, ces délibérations ne peuvent pas délimiter des zones infracommunales ou supracommunales différentes de celles définies sur le territoire de la commune ou de l'EPCI antérieurement au rattachement.

31. À défaut de délibération, les zones définies sur le territoire de la commune ou de l'EPCI avant le rattachement sont supprimées.I. Champ d'application

32. Ces dispositions concernent les modalités de rattachement des communes à un EPCI à fiscalité propre ou sans fiscalité propre et les modalités de rattachement des communes ou des EPCI avec ou sans fiscalité propre à un syndicat mixte.II. Nécessité d'une délibération

33. Le maintien ou la modification du zonage existant sur le territoire des nouveaux membres rattachés est subordonné à une délibération du groupement de communes de rattachement.

34. En cas de rattachement de communes à un EPCI à fiscalité propre ou sans fiscalité propre, l'organe compétent pour prendre la délibération est l'organe délibérant de l'EPCI avec ou sans fiscalité propre.

35. En cas de rattachement de communes ou d'EPCI à un syndicat mixte, l'organe compétent pour prendre la délibération est le comité syndical.

36. Toutefois, lorsque l'EPCI à fiscalité propre auquel se rattachent les communes est lui-même membre d'un syndicat mixte et fait application du régime dérogatoire prévu au b de l'article 1609 nonies A ter du code général des impôts (perception de la TEOM par l'EPCI en lieu et place du syndicat mixte qui a institué la taxe), la délibération définissant les modalités de rattachement de la commune à l'EPCI doit être prise par le comité syndical. En effet, le syndicat mixte ayant institué la TEOM reste compétent pour prendre les délibérations d'institution ou de modification des différents zonages à appliquer sur son périmètre.

37. L'attention est donc appelée sur une nécessaire coordination entre le syndicat mixte et l'EPCI à fiscalité propre pour définir les modalités de rattachement d'une commune à l'EPCI, dès lors que ce dernier fait application du régime dérogatoire prévu au b de l'article 1609 nonies A ter du code général des impôts.III. Contenu de la délibération

38. Les délibérations prises par les organes délibérants compétents permettent soit de maintenir le zonage pour service rendu défini sur le territoire des nouveaux adhérents, soit de le modifier et, éventuellement, rattacher chacune de ces zones à une zone de même nature définie sur le territoire du groupement de rattachement.

39. En outre, elles peuvent également maintenir le zonage autour d'une installation de transfert défini sur le territoire des nouveaux adhérents et, éventuellement, rattacher cette zone à une zone de même nature définie sur le territoire du groupement de rattachement.

40. Enfin, ces délibérations peuvent porter sur le dispositif de lissage des taux (principe de mise en œuvre et définition du périmètre).

41. En tout état de cause, une délibération adoptée entre le 15 octobre et le 15 janvier par le groupement de communes de rattachement ne peut avoir pour objet de créer, sur le territoire des nouveaux adhérents, un nouveau zonage ne respectant pas les périmètres communaux ou de modifier le zonage infracommunal ou supracommunal préexistant.

42. De même, le report de délibération ne peut être utilisé, par le groupement de communes de rattachement, soit pour instituer un zonage sur son ancien périmètre, soit pour modifier son zonage existant antérieurement au rattachement des nouveaux membres.

1. Maintien du zonage défini sur le territoire des nouveaux adhérents

43. Le maintien d'un zonage préexistant défini sur le périmètre des nouveaux adhérents n'est pas subordonné à l'existence d'une délibération de zonage de même nature prise par le groupement de communes de rattachement et applicable sur son périmètre préalablement au rattachement des nouveaux membres.

44. Par ailleurs, les zones définies sur le périmètre des nouveaux adhérents préalablement à leur rattachement peuvent être rattachées aux zones de même nature du groupement de communes, si ce dernier prend une délibération en ce sens.

45. En outre, le groupement peut prendre une délibération pour définir les zones sur lesquelles un lissage des taux de TEOM peut être appliqué.

Exemple 1 : En novembre 2006, un EPCI, ayant un taux unique de TEOM sur son périmètre, accueille une commune sur le territoire de laquelle deux zones A et B avaient été définies par le conseil municipal en 2004 pour proportionner le montant de la taxe à l'importance du service rendu.

L'EPCI pourra prendre une délibération jusqu'au 15 janvier 2007 pour maintenir le zonage préexistant défini sur le territoire de la commune rattachée alors même que l'EPCI n'avait pas défini de zonage sur son territoire préalablement au rattachement de la commune, dès lors que ce zonage est déterminé en vue de proportionner le montant de la taxe à l'importance du service rendu.

En 2007, trois zones seront alors définies sur le territoire de l'EPCI : les zones A et B seront maintenues et la zone C correspondra au périmètre de l'EPCI avant rattachement de la commune.

Exemple 2 : En septembre 2004, un EPCI définit deux zones, A et B, pour proportionner le montant de la taxe à l'importance du service rendu. En novembre 2006, cet EPCI accueille une nouvelle commune sur le territoire de laquelle deux zones (zones C et D) avaient été définies préalablement au rattachement de la commune à l'EPCI.

Les zones A et D présentent les mêmes caractéristiques au regard des critères de service rendu.

L'EPCI pourra prendre une délibération jusqu'au 15 janvier 2007 pour maintenir la zone C de la commune rattachée et rattacher la zone D à la zone A de l'EPCI. L'EPCI pourra également prendre une délibération pour définir une zone de lissage des taux permettant un rapprochement progressif, sur 10 ans maximum à compter de 2007, des taux de TEOM appliqués dans les zones A et D.

Ainsi, au terme du rapprochement, trois taux seront appliqués sur le territoire de l'EPCI : le taux de la zone A appliqué sur les zones actuelles A et D, le taux de la zone B et celui de la zone C.

2. Modification ou création du zonage défini sur le territoire des nouveaux adhérents

46. Un groupement de communes qui accueille de nouveaux adhérents peut prendre une délibération jusqu'au 15 janvier de l'année qui suit celle du rattachement pour modifier le zonage existant ou créer un nouveau zonage sur le territoire des nouveaux membres.

47. Toutefois, ces délibérations ne peuvent pas définir de nouvelles zones infracommunales ou supracommunales sur le territoire des nouveaux membres rattachés. Sont considérées comme étant supracommunales les zones s'étendant au-delà du territoire d'une commune sans, toutefois, correspondre au périmètre de plusieurs communes.

48. En conséquence, la création de chaque nouvelle zone doit obligatoirement correspondre aux territoires communaux.

49. Par ailleurs, les zones définies sur le périmètre des nouveaux adhérents peuvent être rattachées aux zones du groupement de communes, si ce dernier prend une délibération en ce sens.

Exemple 1 : En novembre 2006, un EPCI accueille deux communes X et Y sur le territoire desquelles deux zones avait été définies sur chacune des communes préalablement à leur rattachement : soit les zones A et B sur la commune X et les zones C et D sur la commune Y.

L'EPCI pourra prendre une délibération jusqu'au 15 janvier 2007 pour créer deux nouvelles zones :

- la zone 1 regroupant les zones A et B et correspondant à la commune X ;

- la zone 2 regroupant les zones C et D et correspondant à la commune Y.

Exemple 2 : En décembre 2006, un syndicat mixte, sur le territoire duquel sont définies quatre zones pour service rendu (zones W, X, Y et Z), accueille un EPCI composé de trois communes (A, B et C). L'EPCI n'a pas de zonage défini sur son territoire.

Le syndicat mixte pourra prendre une délibération jusqu'au 15 janvier 2007 pour créer deux (ou trois) nouvelles zones pour service rendu sur le territoire de l'EPCI ; soit par exemple la zone U correspondant à la commune A et la zone V regroupant les communes B et C.IV. Date de la délibération

50. Le groupement de communes qui accueille de nouveaux adhérents peut prendre une délibération jusqu'au 15 janvier de l'année qui suit celle du rattachement de la commune ou de l'EPCI. L'année de rattachement est celle au cours de laquelle l'arrêté préfectoral portant extension du périmètre du groupement de rattachement a été signé.

51. À défaut de délibération, un taux unique est appliqué sur le territoire des nouveaux adhérents. Dès lors, le zonage préexistant défini sur leur territoire préalablement à leur rattachement est supprimé.

52. Un tableau présentant les principales situations est joint en annexe.

Section 3 : Prorogation

du régime transitoire

53. Les dispositions prévues aux articles 71 et 84 de la loi n° 99-586 du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale ont notamment précisé les conditions à satisfaire en matière de compétences pour qu'une commune ou un groupement de communes puisse percevoir la TEOM.

54. Ainsi, les communes et les groupements de communes peuvent instituer et percevoir la TEOM, dès lors qu'ils bénéficient de la compétence « élimination des déchets ménagers » prévue à l'article L. 2224-13 du code général des collectivités territoriales et qu'ils assurent au moins la collecte des déchets des ménages.

55. Toutefois, un régime transitoire, prorogé à plusieurs reprises, a été institué par l'article 16 de la loi n° 99-1126 du 28 décembre 1999 modifiant le code général des collectivités territoriales et relative à la prise en compte du recensement général de population de 1999 pour la répartition des dotations de l'État aux collectivités locales.

56. Il en résulte que les délibérations ayant institué la TEOM prises antérieurement à la promulgation de la loi du 12 juillet 1999 par les communes ou leurs EPCI conformément aux articles 1520, 1609 bis, 1609 quater, 1609 quinquies, 1609 quinquies C et 1609 nonies D dans leur rédaction en vigueur avant l'adoption de cette loi, ont pu être appliquées jusqu'au 31 décembre 2005. En conséquence, les communes et les groupements de communes devraient, à compter des impositions établies au titre de 2006, se mettre en conformité avec les dispositions de la loi du 12 juillet 1999.

57. Néanmoins, une prorogation exceptionnelle du régime transitoire a été prévue aux articles 101 et 103 de la loi de finances pour 2006 pour la seule année 2006.

A. Prorogation du régime transitoire sur décision préfectorale

58. Conformément aux dispositions de l'article 101 de la loi de finances pour 2006, le préfet peut, à titre exceptionnel et pour la seule année 2006, autoriser les communes membres d'un syndicat de communes à continuer à percevoir la TEOM sur le fondement des délibérations adoptées antérieurement à la promulgation de la loi du 12 juillet 1999 et appliquées depuis lors dans le cadre du régime transitoire.

59. Ce dispositif est applicable sous réserve que le syndicat de communes prenne une délibération avant le 15 février 2006, par laquelle il approuve sa transformation en syndicat mixte.I. Champ d'application

60. Le dispositif vise les communes membres d'un syndicat de communes qui dispose de la compétence « élimination et valorisation des déchets ménagers » prévue à l'article L. 2224-13 du code général des collectivités territoriales et qui assure au moins la collecte des déchets des ménages.

61. Les communes concernées sont celles ayant institué la TEOM sur délibération prise antérieurement à la promulgation de la loi du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale et ayant perçu la taxe jusqu'au 31 décembre 2005 sur le fondement du 2 du II de l'article 1639 A bis du code général des impôts.II. Modalités d'application

62. L'application de ce dispositif est subordonnée à l'adoption par le syndicat de communes, avant le 15 février 2006, d'une délibération de principe par laquelle il approuve sa transformation en syndicat mixte en application des dispositions du dernier alinéa de l'article L. 5214-21 du code général des collectivités territoriales.

63. En conséquence, la transformation du syndicat de communes en syndicat mixte doit résulter du mécanisme de représentation - substitution applicable aux communautés de communes qui se substituent à leurs communes membres au sein des syndicats de communes.

64. S'il décide d'accorder une prorogation exceptionnelle du régime transitoire à l'ensemble des communes membres d'un syndicat de communes respectant les conditions précédentes, le représentant de l'État dans le département fixe dans un arrêté la liste des communes autorisées à percevoir la TEOM en 2006 sur le fondement de l'article 101 de la loi de finances pour 2006.

65. Toutefois, le dispositif n'est pas applicable lorsque la transformation du syndicat de communes en syndicat mixte résulte de l'adhésion d'une communauté de communes au syndicat, dès lors qu'aucune commune n'était préalablement membre du syndicat.III. Conséquences sur le régime applicable à compter de 2007

66. À compter de 2007, les membres du syndicat de communes devenu syndicat mixte pourront instituer et percevoir la taxe dans le cadre du régime dérogatoire.

67. En effet, les communes et EPCI qui adhèrent, pour l'ensemble de la compétence « élimination et valorisation des déchets », à un syndicat mixte peuvent décider avant le 15 octobre d'une année d'instituer et de percevoir la TEOM pour leur propre compte dans le cas où le syndicat mixte n'aurait institué ni la TEOM, ni la REOM avant le 1er juillet de la même année.

68. Dès lors, la transformation du syndicat de communes en syndicat mixte doit être réalisée avant le 1er juillet 2006 permettant ainsi à ses membres, à défaut d'institution de la TEOM ou de la REOM par le syndicat mixte avant le 1er juillet 2006, d'instituer la taxe avant le 15 octobre 2006 pour la percevoir à compter de 2007.

69. Il est précisé que si le syndicat mixte prend avant le 1er juillet une délibération pour instituer la TEOM, seuls les EPCI pourront, le cas échéant, prendre avant le 15 octobre une délibération pour percevoir la TEOM en lieu et place du syndicat mixte.

70. À défaut de délibération du syndicat mixte avant le 1er juillet 2006 ou de ses membres avant le 15 octobre 2006, le service d'enlèvement et de traitement des ordures ménagères devra être financé à partir du budget général des collectivités concernées ou de la REOM.

Exemple : Un syndicat de communes qui dispose de la compétence « élimination et valorisation des déchets ménagers » assure, pour les 15 communes membres, la collecte des déchets des ménages. Les communes membres avaient institué la TEOM en 1995.

Le 10 février 2006, le syndicat de communes prend une délibération de principe par laquelle il approuve sa transformation en syndicat mixte résultant de la création d'une communauté de communes composée de trois communes membres du syndicat ; la communauté de communes bénéficie de la compétence « élimination et valorisation des déchets ménagers ».

Situation en 2006 : Le préfet pourra accorder aux communes membres du syndicat le bénéfice de la prorogation du régime transitoire pour la seule année d'imposition 2006.

Situation en 2007 : À défaut de délibération du syndicat mixte avant le 1er juillet 2006, ses membres pourront prendre une délibération avant le 15 octobre pour instituer et percevoir la TEOM à compter de 2007.

B. Prorogation du régime transitoire pour résorber le transfert de compétence en étoile

71. L'article 71 de la loi du 12 juillet 1999 a prohibé le transfert, par une commune ou un groupement de communes, des missions collecte et traitement des déchets ménagers à deux structures intercommunales différentes (transfert dits « en étoile »). L'article 84 de cette même loi a, par ailleurs, prévu que seule la collectivité qui dispose de l'ensemble de la compétence « élimination des déchets ménagers » et est au moins responsable de la mission collecte est en mesure d'instituer la TEOM.

72. Ainsi, seule l'application du régime transitoire a permis à des communes ou des groupements de communes qui avaient transféré la compétence « en étoile » de continuer à percevoir la TEOM jusqu'au 31 décembre 2005. Ces communes et groupements de communes devaient donc mettre leurs modalités de transfert de la compétence en conformité avec les dispositions de la loi susvisée pour pouvoir instituer et percevoir la TEOM à compter du 1er janvier 2006.

73. Or, un arrêt du Conseil d'État (CE, n° 265938 du 5 janvier 2005 « Syndicat des eaux du Nord ») a rappelé l'interdiction d'adhésion d'un syndicat mixte à un autre syndicat mixte et a, ainsi, interrompu le mécanisme de résorption des transferts « en étoile » lorsqu'ils étaient réalisés au profit de deux syndicats mixtes.

74. Dans ces conditions, l'article 103 de la loi de finances pour 2006 permet aux communes et groupements de communes de proroger le régime transitoire pour la seule année 2006, dès lors qu'ils avaient transféré, à la date du 5 janvier 2005, la collecte des déchets ménagers à un syndicat mixte et le traitement à un autre syndicat mixte (transfert des compétences « en étoile »). Si elles n'assurent pas au moins la collecte des déchets des ménages, ces collectivités devront reverser la taxe au profit des syndicats mixtes qui assurent le service des ordures ménagères.

75. Par ailleurs, il est précisé qu'une disposition a été introduite dans le projet de loi sur l'eau et les milieux aquatiques autorisant un syndicat mixte compétent en matière de gestion et d'alimentation en eau, d'assainissement ou d'élimination des déchets ménagers et assimilés à adhérer à un autre syndicat mixte. Cette mesure permettrait aux collectivités concernées d'achever les processus de résorption des transferts de compétences « en étoile ».

76. Dès lors, à compter des impositions établies au titre de 2007, la structure intercommunale qui disposera de l'ensemble de la compétence « élimination des déchets ménagers » et assurera au moins leur collecte sera compétente pour instaurer la TEOM.

Section 4 : Entrée en vigueur

77. Les dispositions visant à instituer le plafonnement des valeurs locatives des locaux à usage d'habitation par les syndicats mixtes et le report des dates de délibération concernant, d'une part, l'application du régime dérogatoire par les EPCI créés ex-nihilo et, d'autre part, les rattachements de communes ou d'EPCI à un groupement de communes sont applicables à compter des impositions établies au titre de 2006.

78. Les dispositions des articles 101 et 103 de la loi de finances pour 2006 prorogeant le régime transitoire s'appliquent aux impositions établies au titre de la seule année 2006.

79. L'institution d'un zonage autour d'une installation de transfert ou d'élimination des déchets ménagers par les syndicats de communes et les syndicats mixtes s'applique à compter des impositions établies au titre de 2007.

BOI liés : BOI 6 A-2-04 et 6 A-1-05

ANNEXE 1

La Directrice de la Législation Fiscale Marie-Christine LEPETIT