NOR: MLVU0820698A

La ministre de l'économie, de l'industrie et de l'emploi, la ministre du logement et de la ville et le ministre du budget, des comptes publics et de la fonction publique,

Vu le code de la construction et de l'habitation, notamment ses articles L. 452-4-1, L. 452-5 et R. 452-25-1 ;

Vu l'avis de l'Union sociale pour l'habitat en date du 10 juillet 2008 ;

Vu l'avis de la Fédération nationale des entreprises publiques locales en date du 9 juillet 2008,

Arrêtent :

Article 1

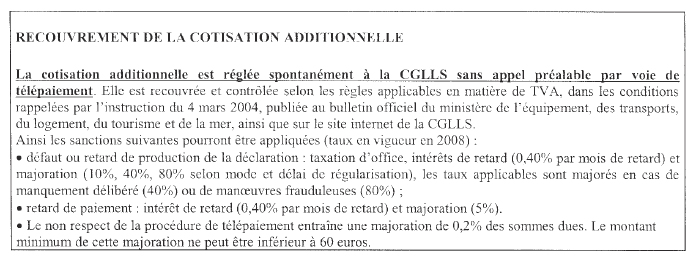

La cotisation additionnelle due à la Caisse de garantie du logement locatif social pour l'année 2008 par les organismes redevables visés à l'article L. 452-4-1 du code de la construction et de l'habitation est déclarée et payée par voie électronique via le site internet (https://teledeclaration.cglls.fr).

La déclaration doit contenir les informations figurant dans le modèle joint au présent arrêté.

Au-delà de la date limite de télépaiement, les organismes utiliseront l'imprimé joint au présent arrêté pour régulariser leur situation déclarative. Ce document est disponible sur le site de la CGLLS (www.cglls.fr).

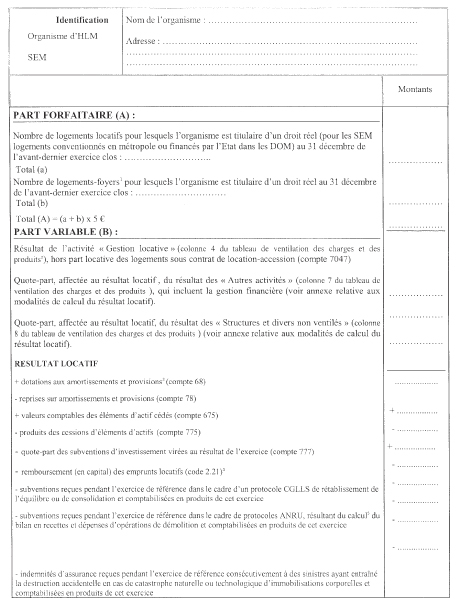

La cotisation additionnelle est établie en fonction des comptes annuels de l'avant-dernier exercice clos et des logements à usage locatif sur lesquels le déclarant est détenteur d'un droit réel au 31 décembre de ce même exercice.

Article 2

Pour le calcul de la cotisation additionnelle due en 2008 :

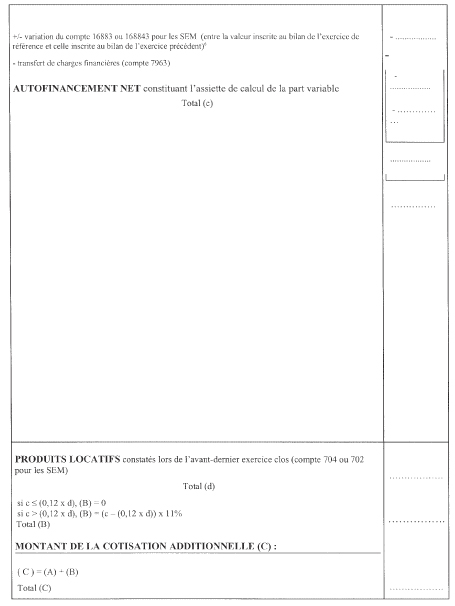

― la somme forfaitaire prévue au a de l'article L. 452-4-1 du code précité est fixée à 5 € ;

― pour le calcul de la part variable, la réfaction appliquée à l'autofinancement net, prévue au b du même article, est fixée à 12 % des produits locatifs ;

― le taux applicable à l'autofinancement net, après réfaction d'assiette, est fixé à 11 %.

Article 3

Le directeur général de l'aménagement, du logement et de la nature, le directeur général du Trésor et de la politique économique et le directeur du budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

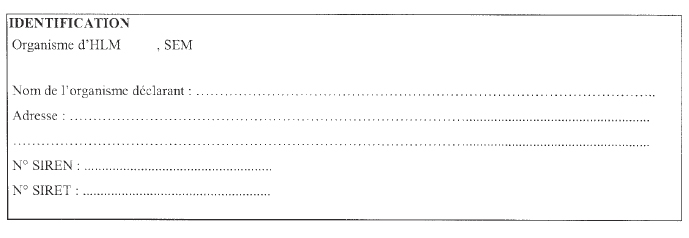

Modèle de déclaration de cotisation additionnelle

à la caisse de garantie du logement locatif social au titre de l'année 2008

Modèle de déclaration de cotisation additionnelle au titre de l'année 2008

EXERCICE COMPTABLE DE REFERENCE : 2006

(1) Le nombre de logements-foyers est égal au nombre d'unités ouvrant droit à redevance des résidents (lit, chambre ou logement selon le cas sans calcul particulier d'équivalent-logement). Le nombe de logements et de logements-foyers s'apprécie au 31 décembre de l'avant-dernier exercice clos.

(2) Issu de l'annexe réglementaire produite au titre de l'exercice 2006.

(3) Pour les activités et quotes-parts d'activité à l'origine du résultat locatif.

(4) Hors remboursements anticipés (l'état récapitulatif des dettes finanières doit être joint pour toute déclaration ne suivant pas la procédure de télé-paiement).

(5) Dans les conditions prévues au règlement de l'ANRU.

(6) Cas des prêts dits à intérêts compensateurs de la CDC contractés avant le 1er janvier 1997.

Le déclarant certifie l'exactitude des mentions portées ci-dessus.

Nom, prénom et qualité du déclarant : .....................................................................................................

Date de la déclaration : ...........................................................................................................................

Timbre et signature de l'organisme déclarant :..........................................................................................

A N N E X E

RELATIVE AUX MODALITÉS DE CALCUL DU RÉSULTAT LOCATIF

Les quotes-parts des résultats des colonnes 7 et 8 (« Autres activités » et « Structures et divers non ventilés ») du tableau de ventilation des charges et des produits sont affectées au résultat locatif selon une méthode de répartition à expliciter dans tous les cas par l'organisme. Il peut s'agir :

― soit d'une répartition basée sur le poids des produits générés par l'activité gestion locative dans l'ensemble des produits ;

― soit d'une méthode propre à l'organisme, basée sur des clés de répartition entre les différentes activités, qui soit dûment justifiée et qui revête un caractère de permanence.

Dans tous les cas, les justifications sont appréciées a minima par référence aux informations figurant dans le rapport de gestion, un budget annexe ou, le cas échéant, dans un rapport particulier.

Fait à Paris, le 19 septembre 2008.